MOD_0108 aulas·2h 50min

A Nova Tributação do Consumo

▸ carga_módulo

▸ Ver detalhes do módulo

▸ Programa de Adaptação Tributária — PAT TDC

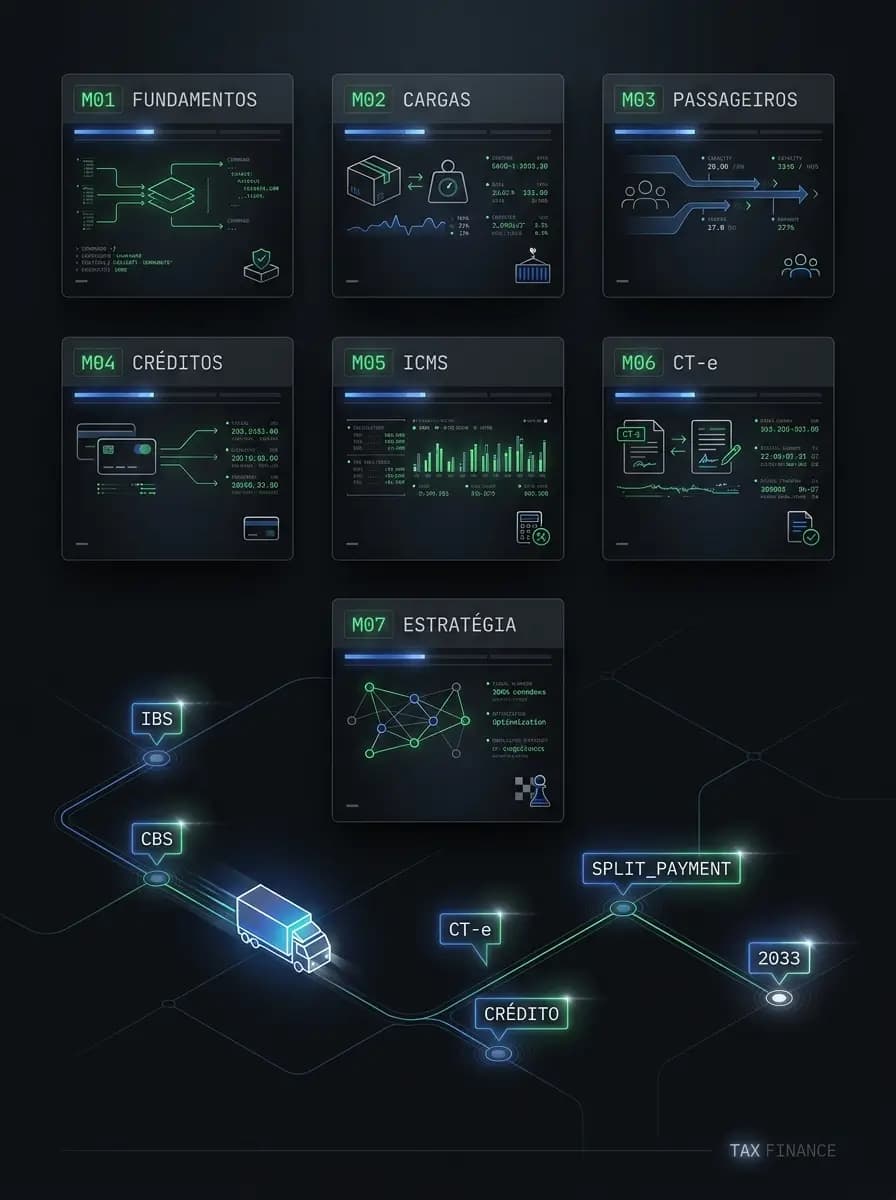

IBS, CBS e ICMS aplicados à operação real, da incidência ao CT-e, do crédito ao planejamento da transição 2026–2033. São sete módulos que vão do fundamento conceitual à decisão estratégica, com aprofundamento no transporte rodoviário de cargas e de passageiros.

>2026ano-teste — IBS/CBS em alíquota reduzida

>2027CBS cheia · PIS/COFINS extintos

>2028IBS mantém alíquota de teste

>2029ICMS/ISS iniciam redução escalonada

>2030–32IBS sobe · ICMS/ISS recuam ano a ano

>2033ICMS e ISS extintos — sistema pleno

>

Entre 2026 e 2033, cada decisão fiscal do seu cliente, ou do seu caixa, passa por IBS, CBS e pelo que sobra do ICMS. O Programa de Adaptação Tributária organiza essas decisões em sete módulos.

CT-e preenchido no padrão antigo, com risco de glosa do crédito a partir de 2027.

CT-e e CT-e OS preenchidos no padrão SINIEF 24/2024, campo a campo, em oficina prática gravada.

Crédito acumulado de ICMS sem habilitação até 2028, perdido no ressarcimento de 20 anos.

Crédito acumulado de ICMS habilitado até 2028, com ressarcimento em 20 anos corrigido pelo IPCA.

Frete precificado sem ajuste de carga tributária, com margem corroída em 2027.

Cálculo do aumento de carga tributária, repasse contratual estruturado e renegociação preparada antes de 2027.

Decisão pelo Simples Híbrido tomada no escuro, no prazo de setembro de 2026.

Simulação dos três regimes antes de setembro de 2026, com critério técnico de escolha pelo Simples Híbrido.

A grade cobre a LC 214/2025 e o SINIEF 24/2024 na prática, da incidência sobre o frete ao preenchimento do CT-e, da gestão do crédito acumulado de ICMS à precificação e à blindagem jurídica contra autuação.

O programa não para na explicação da lei. Cada módulo termina em uma capacidade técnica que o profissional aplica na rotina da empresa ou do escritório, antes que cada prazo da transição vire problema.

Simulação técnica entre Lucro Real, Presumido, Simples e Simples Híbrido, com critérios objetivos para a decisão de setembro de 2026.

Cálculo do impacto da Reforma no preço cobrado, com modelo de cláusula de revisão e roteiro de renegociação com clientes.

Mapeamento da exposição da empresa ao split, com plano de adequação do capital de giro nos doze meses anteriores à entrada em vigor.

Processo de habilitação dentro do prazo de 2028, com gestão do ressarcimento em 20 anos corrigido pelo IPCA.

Construção da prova documental que sustenta a posição da empresa em caso de autuação sobre o ICMS na base do IBS e da CBS.

Conteúdo testado por profissionais que aplicam IBS, CBS e ICMS no dia a dia da operação. Feedback direto, sem polidez de press release.

Estava esperando alguém destrinchar o art. 254 da LC 214/2025 aplicado ao TAC sem rodeio. As aulas de crédito presumido fecharam o ciclo — saí com base pra estruturar três pareceres no mesmo mês.

O módulo de split payment me poupou de cair na armadilha do fluxo de caixa em 2027. Entendi onde o capital de giro vai apertar e antecipei a renegociação dos contratos de longo prazo.

Atendo 12 transportadoras e nenhum curso tinha entrado no SINIEF 24/2024 campo a campo. As oficinas de CT-e mudaram a forma como a equipe revisa documento fiscal.

▸ depoimentos_da_turma_de_validação · nomes_e_local_alterados_a_pedido

Fiscal de tributos estaduais licenciado, com atuação direta na interpretação e aplicação da legislação do ICMS no Centro-Oeste. Une a experiência da fiscalização à prática consultiva, com foco em transportadoras e operações logísticas.

Construiu este curso a partir da LC 214/2025, do SINIEF 24/2024 e de pesquisas de campo com empresas do setor.

Profissionais que atuam direta ou indiretamente com transporte rodoviário: contadores e advogados tributaristas que atendem transportadoras, equipes fiscais e financeiras de empresas de transporte de cargas e passageiros, e gestores que precisam tomar decisões estratégicas na transição.

Não. O Módulo 1 cobre os fundamentos da nova tributação do consumo desde a CF/88, garantindo que todos partam de uma base sólida antes dos módulos específicos de transporte.

São 7 sessões ao vivo, uma ao final de cada módulo, com tira-dúvidas conduzido pelo professor. Todos os encontros são gravados e ficam disponíveis na plataforma para quem não puder participar em tempo real.

O acesso ao conteúdo gravado e aos encontros é vitalício a partir da inscrição, incluindo atualizações futuras durante o período da transição (2026–2033).

Sim. A transição vai gerar novos atos normativos, ajustes do Comitê Gestor e decisões dos tribunais. As aulas afetadas são revisadas e novas aulas são publicadas no mesmo acesso vitalício, sem custo adicional.

Sim. A inscrição pode ser feita em nome da pessoa jurídica, com emissão de nota fiscal pela TDC Advogados (Cuiabá / MT) e pagamento por boleto, cartão ou Pix.

Sim. Ao completar todas as aulas, oficinas e encontros, você recebe certificado digital com a carga horária total do curso (aproximadamente 31h).

Inscreva-se agora e tenha acesso vitalício às 58 videoaulas, aos 7 encontros ao vivo e às atualizações enquanto a transição acontece.

▸ acesso_vitalício · atualizações_inclusas · NF_para_CNPJ